核定征收的个体户是指税务机关按照一定的方法核定出个体户应纳税所得额,按照应纳税所得额和个体户适用的个人所得税税率计算出个体户应缴纳的个人所得税额,个体户直接按照这个数额缴纳个人所得税。

对于个体户来说,核定征收和个人所得税的计算方法是有区别的。根据《中华人民共和国个人所得税法》的规定,个体户的应纳税所得额分为不同的档次,税率也不同。例如,应纳税所得额在5万元以下(含5万元)的,适用税率为3%;应纳税所得额在5万元至30万元(含30万元)的,适用税率为10%;应纳税所得额在30万元至100万元(含100万元)的,适用税率为20%等等。

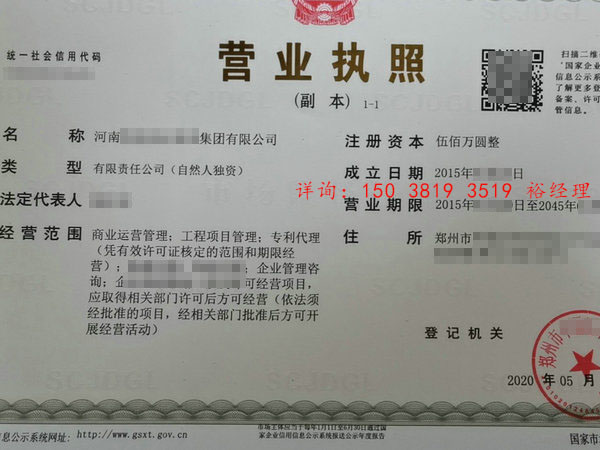

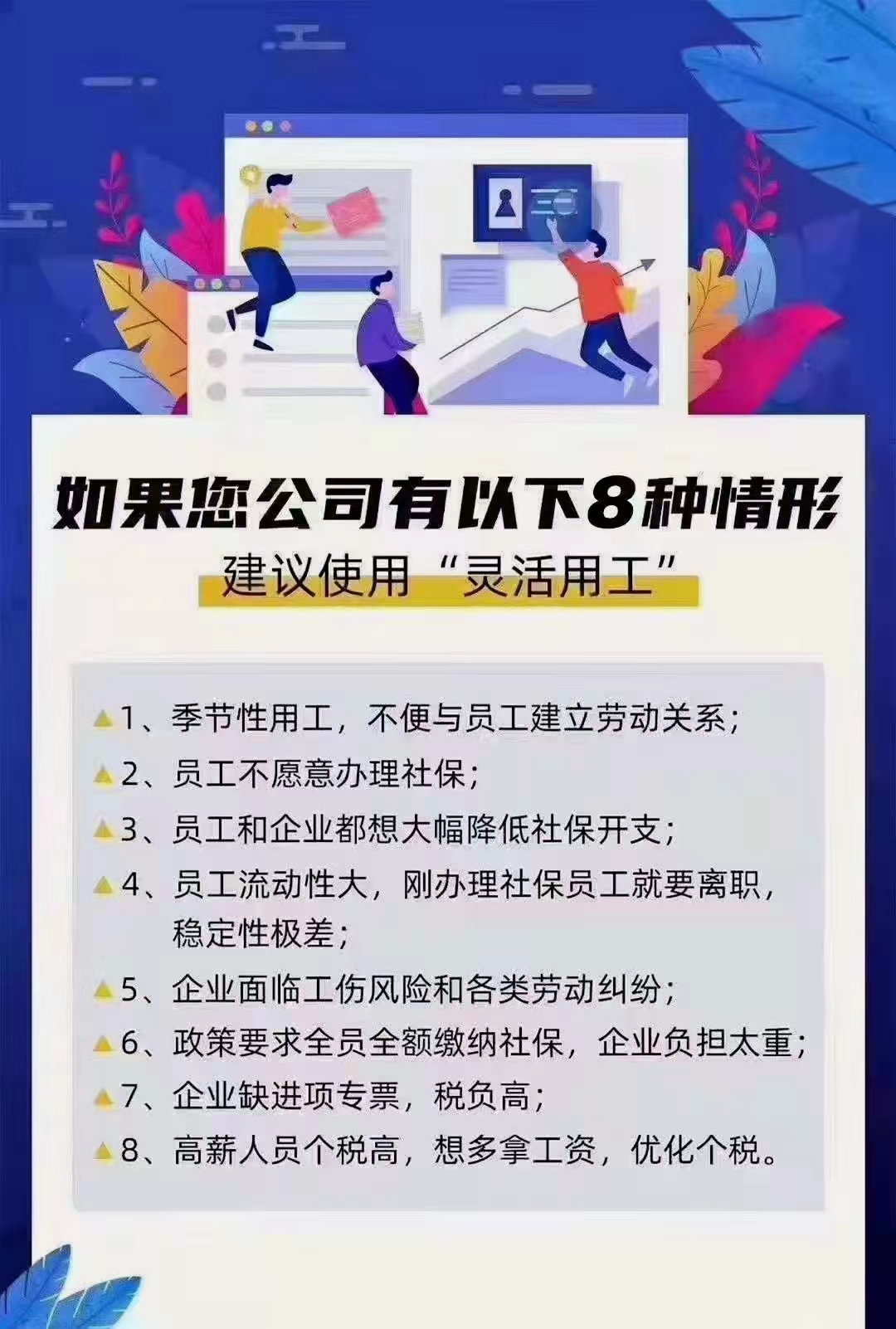

详询:150 3819 3519 裕经理

因此,核定征收的个体户需要按照适用的税率计算出应缴纳的个人所得税额,而不是按照核定的个人所得税数额缴纳个人所得税。当然,税务机关在核定征收时也会考虑个体户的实际情况,例如经营规模、行业特点等因素,从而制定出合理的核定征收办法。

商丘一般纳税人代理记账的价格一般是多少,商丘代理记账价格

根据2026年的市场趋势,一般纳税RenDai理记账服务的费...(899 )人阅读时间:2026-04-18

商丘小规模纳税人代理记账的价格一般是多少,商丘小微企业代理记

依据2026年全国主要市场的价格水平,小规模纳税RenDai...(567 )人阅读时间:2026-04-18

商丘代理记账公司的收费标准受哪些因素影响,商丘代理记账费用

代理记账服务的费用,主要受- 六大HeXin要素 的影响。理...(888 )人阅读时间:2026-04-18

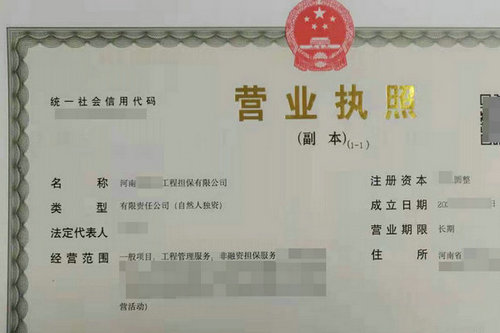

开封公司注销后剩余资金分配给股东的具体流程是怎样的?

在公司完成注销程序后,对于剩余资金的分配,BiXu遵循严格的...(960 )人阅读时间:2026-04-13 个体户核定征收是指税务机关对个体工商户的应纳税所得额或应纳税...

个体户核定征收是指税务机关对个体工商户的应纳税所得额或应纳税... 在企业挑选代理记账服务公司时,需要着重关注以下要点:一、资质...

在企业挑选代理记账服务公司时,需要着重关注以下要点:一、资质... 灵活用工其实是由业务外包、劳务派遣演变而来,只是它更具有以下...

灵活用工其实是由业务外包、劳务派遣演变而来,只是它更具有以下...