个体户核定征收主要适用于以下两类情况:

1. 经营规模较小、账务不健全的个体户:这类个体户通常由于经营规模较小、业务简单,无法或无需建立完整的会计账簿。税务机关会根据其经营规模、行业特点等因素,对其应纳税所得额或应纳税额进行核定征收。

核定征收咨询:150 3819 3519

2. 新设立的个体户:新设立的个体户在初期经营阶段,可能由于业务尚未稳定、账务不健全等原因,难以准确计算应纳税所得额。税务机关会对其适用核定征收方式,待其经营稳定、账务健全后,再转为查账征收。

需要注意的是,虽然核定征收简化了税收计算和申报流程,但并不意味着可以随意降低税负。税务机关会根据个体户的实际情况进行合理核定,确保税收公平。在实际操作中,个体户应根据税务机关的要求进行申报和缴纳,遵守税收法规。

商丘一般纳税人代理记账的价格一般是多少,商丘代理记账价格

根据2026年的市场趋势,一般纳税RenDai理记账服务的费...(899 )人阅读时间:2026-04-18

商丘小规模纳税人代理记账的价格一般是多少,商丘小微企业代理记

依据2026年全国主要市场的价格水平,小规模纳税RenDai...(567 )人阅读时间:2026-04-18

商丘代理记账公司的收费标准受哪些因素影响,商丘代理记账费用

代理记账服务的费用,主要受- 六大HeXin要素 的影响。理...(888 )人阅读时间:2026-04-18

开封公司注销后剩余资金分配给股东的具体流程是怎样的?

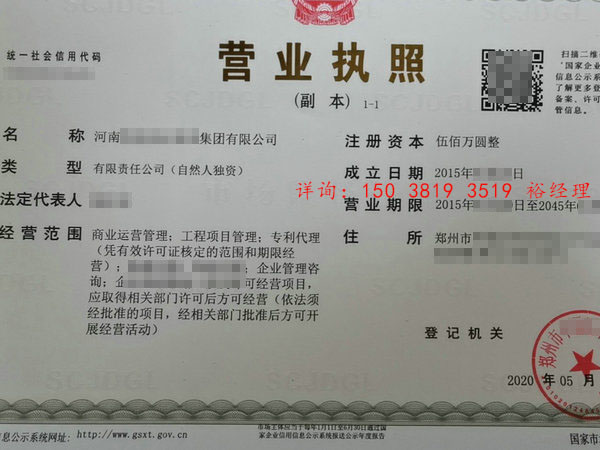

在公司完成注销程序后,对于剩余资金的分配,BiXu遵循严格的...(960 )人阅读时间:2026-04-13 优惠园区内注册可以个税核定征收的个体工商户,综合税率只有1....

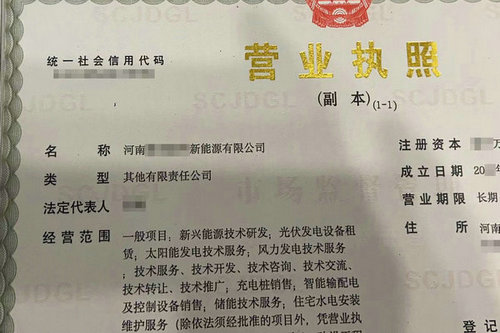

优惠园区内注册可以个税核定征收的个体工商户,综合税率只有1.... 郑州个体户核定征收税务申报的注意事项:详询:150 3819...

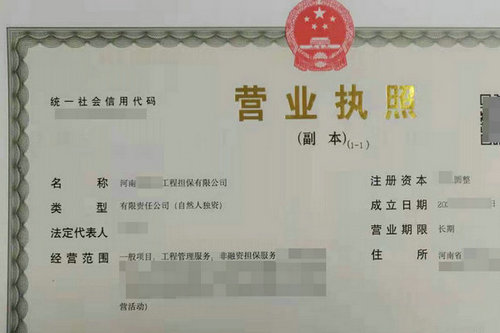

郑州个体户核定征收税务申报的注意事项:详询:150 3819... 当商贸公司运营日渐规模化,会计工作逐渐繁忙起来,此时选择一家...

当商贸公司运营日渐规模化,会计工作逐渐繁忙起来,此时选择一家...